| 出刊報 |

| NO.787 |

| 2020/9/9 |

免費贈閱 |

|

|

|

新刊上架 |

|

你認為最佳退休策略是什麼?你有沒有想過,在你死前沒把錢花光光都是浪費。零遺產計畫不只是一個退休策略,也是一個全新的人生腳本。 Die with ZeroGetting All You Can from Your Money and Your Life

★紐約時報、成功雜誌等媒體及名人推薦

《紐約時報》:

|

|

精采內容 |

|

|

別等老了玩不動,首先你要知道該何時停止工作

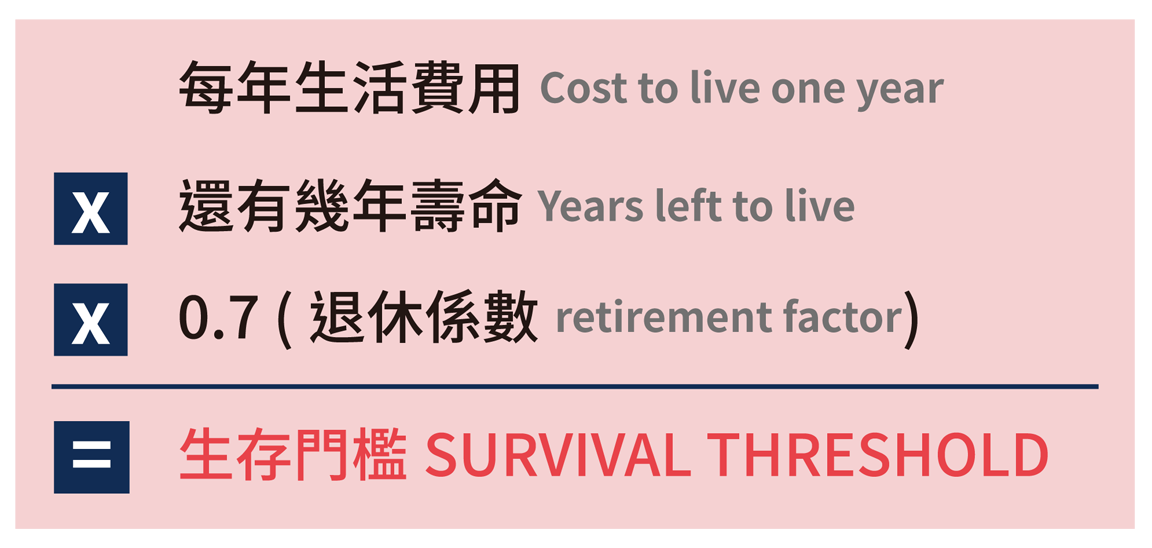

為了實現人生最大的成就,你應該在最佳的時間點停止工作。在人生結束前先弄清楚那是什麼。沒有人臨終躺在床上時,希望自己在辦公室花費更多時間的。 如果你不在某個階段停止工作、停止增加資產淨值,你就永遠做不到零遺產。在某個時間點,你必須開始動用畢生積蓄,開始花在體驗上。關鍵是要在你仍可以從這些體驗中獲得很多樂趣時,開始這樣做。 比爾.柏金斯:「這是我的建議與大多數人不同之處:當你的淨資產達到有史以來的最高點時,你應該會發現這個人生的特殊時間點。我稱這個時間點是你的淨資產峰值,或是『你的峰值』。你不能錯過這個高峰點,要想充分利用自己的金錢享受生活,就必須刻意訂下高峰期來臨的日子。」 大多數人對淨資產峰值的概念,最擔心的是:「我是否有足夠的錢來維持退休生活?」要解答這個問題,請諮詢你的醫生並了解你的預期壽命。使用網路計算器算出你需要估算多少年。如果你希望自己擊敗那項事實,則可以增加5年(或更長時間)。 接下來,在考慮所有因素的基礎上,釐清退休後一年生活需要多少錢。然後你可以透過以下方式計算生存門檻:

注意退休係數設為0.7。這反映的事實是:你會從已撥出的退休金中賺取利息,以及通常隨著年齡增長而愈來愈沒辦法出門,花費也會因此減少。這樣的生存門檻計算將為你的退休需求建立基線。如前所述,你可以購買年金,讓餘生的退休資金有保障。 關於退休資金的傳統建議是將其視為一個數字──你必須擁有100萬美元退休資金或之類的。那是不對的。很明顯的是,在奧馬哈過著安靜的生活,與退休後去夏威夷威基基海灘的人有不同的資金需求。相反的,你要把財富高峰期視為一個日期、而非數字。如果你在財富高峰過後還繼續工作了5年,你就等於在健康衰退、人生落幕前,少了5年的時間享受退休生活。 一旦確定資產來到最高峰,就可以開始花錢了,或更準確地說,開始減少累積。這通常是一個挑戰,特別是你一直認為你必須攢下每一塊錢來供應退休資金。不必太過度,但你應該允許自己開始投資在你(和你的家人)會格外珍惜的優質體驗。

|

|

大師訂閱方案 |

|

Coming Soon |

|

|

|

|

|

Copyright © 2020 大師輕鬆讀股份有限公司, All rights reserved.

|