創造「薪」外收入,財富提早達陣

投資不是通往財富唯一的道路,增加收入才是致富的關鍵。不斷從尋找多元收入中,持續開發自己的無限潛能,為自己創造不一樣的人生,才是脫離財富焦慮症最有效的藥方。

焦點議題 1 薪水之外,應該創造多元收入

焦點議題 2 從個人興趣或專長找收入來源

焦點議題 3 網路時代來臨,個人化商機百花齊放

焦點議題 4 金融資產收入,需要較高資金與技術門檻

專家簡介

林奇芬

《Money 錢》雜誌顧問、理財作家

歷任《Money 錢》雜誌社長、《Smart 智富》月刊社長、總編輯,長期推動理財知識普及化。她的名言是「理財是人生必學第二專長」,希望用簡單易學的語言,讓每個人學會管理自己的財富人生。有多元豐富的媒體經驗,並曾在世新大學財務金融系擔任講師。目前在鉅亨網部落新世界、基智網理財達人部落格、雅虎奇摩理財專家專欄、網路家庭基金名家專欄均有專欄寫作。著作有《治富》、《藏富》。畢業於政治大學 EMBA、新聞研究所,中興大學經濟系。

台灣社會近期正陷入集體焦慮中,年輕人陷入 22K 的困境,空有高學歷、卻看不到未來的就業機會;中年人則擔心勞保、勞退破產,不僅擔心中年失業,更擔心微薄的退休金拿不到。

再加上全球 2008 年受金融海嘯襲擊,至今歐洲重傷未癒,美國用印鈔票撐住落魄豪門,被視為明日之星的中國,也被過度投資拖累。不管是富翁還是升斗小民,每個人的財富都受到衝擊、大幅縮水,人生似乎充滿了灰暗的色彩。

在此時刻,本期《生財有術》作者,還是樂觀地告訴大家,只要用對方法,每個人都可以打敗財富焦慮症,贏得富足人生。

「擺脫財富焦慮、提早達成財務自由」,這是許多人心中的夢。我長期在財經媒體工作,主要任務就是尋找成功案例,為芸芸眾生找出可學習的成功之路。過去,我們總鼓勵上班族認真工作、創造職場價值,自然可以創造收入成長空間,但面對目前環境,光只是這樣好像不夠。其次,我們鼓勵大家要重視理財,妥善規畫收支、做好資產配置,但兢兢業業地儲蓄,也敵不過一次金融海嘯席捲,投資理財也有相當高的不確定性與風險。

解讀 1 薪水之外,應該創造多元收入

|

本書作者則提出第 3 種方向:創造更多元的收入。他主張投資不是通往財富唯一的道路,增加收入才是致富的關鍵。他說,每個人的收入都會分成 3 個桶子,分別是支出桶、儲蓄桶、投資桶。唯有為自己創造更多收入來源,才能讓儲蓄與投資的桶子變大,才有機會提早致富。

一般人熟知的收支公式是:收入-支出=儲蓄。但是,生活中總有各種花費需求,在支出優先之下,儲蓄總是難以為繼,這也是大部分上班族總是存不了錢的現況。

過去幾年在投資理財教育推動下,提出一個新主張:收入-儲蓄=支出。建議上班族從薪水中先進行固定儲蓄與投資,剩下的才是可以花費的部分。透過強迫儲蓄、降低消費,可有效累積財富,只是在執行過程中,總要經歷控制慾望的天人交戰。

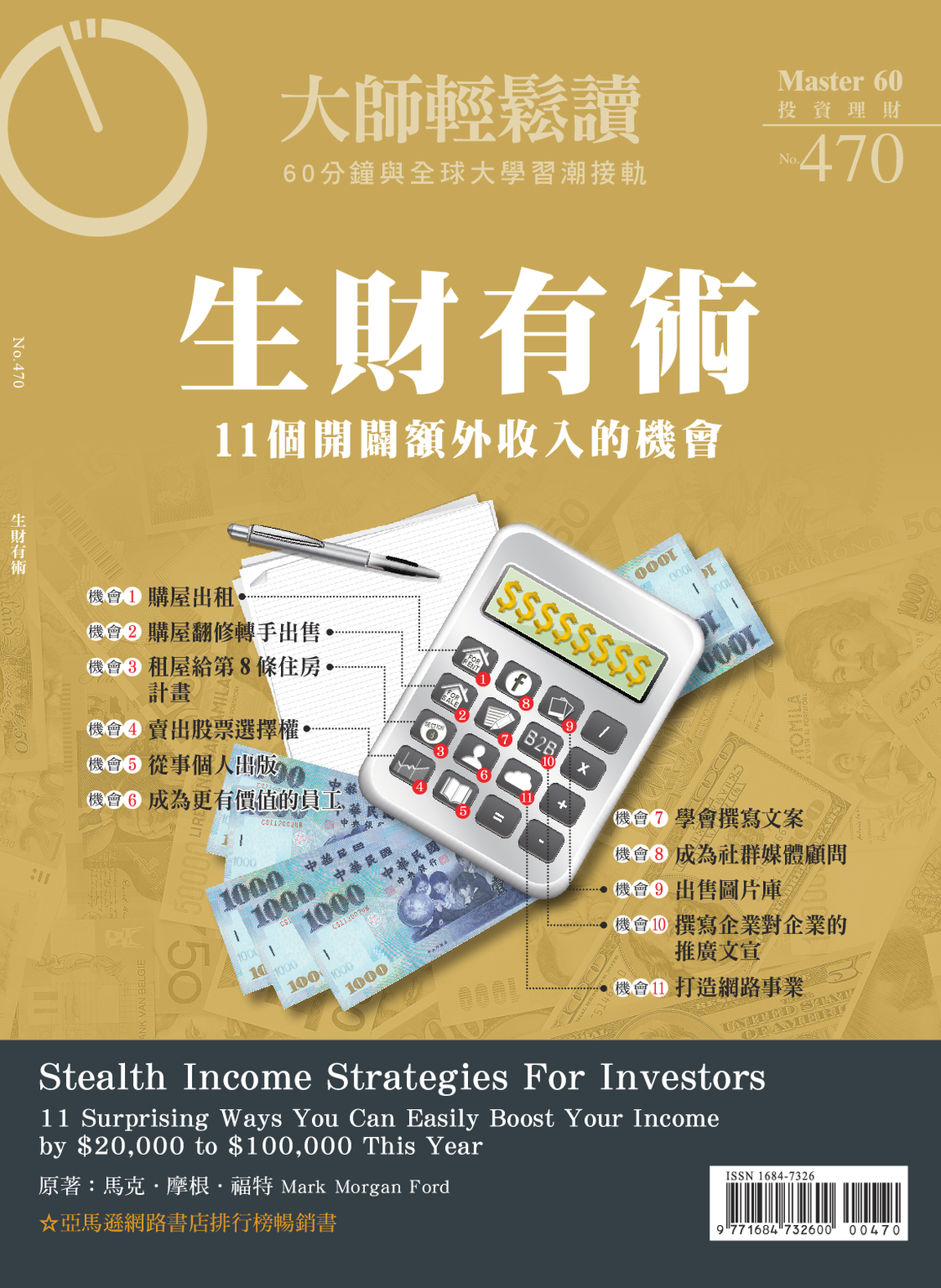

但本書作者提出更為積極的做法:擴大收入+控制支出=增加儲蓄和投資。他認為,不斷地為自己開發各種收入的可能,讓投資桶與儲蓄桶持續變大,才是創造財富更有效的方法。在本書中,他提出 11 種創造財富的方法,也列出具體的做法,可提供薪水成長有限,或想嘗試多元發展的上班族,另一個思考與行動的方向。

例如,他在書中主張,可以撰寫文案、鑽研社群行銷、投資房地產、選擇權、銷售自己創作的各種文字、圖片……,及網路創業等,也許很多平常看似不起眼的想法或是產品,透過認真的研究開發,有機會成為另一個創造收入的機會。

解讀2 從個人興趣或專長找收入來源

|

其實,像這樣的收入機會是無所不在的,只看個人是否願意用心發掘。我有一個朋友,因為很喜歡做紙黏土玩偶,每天下班後就鑽進自己的黏土世界中玩得不亦樂乎,有朋友生日時,她很開心地捏一個獨家產品送給朋友,每個收到禮物的人都很喜歡。後來不斷有朋友問她,為什麼不銷售這些獨一無二的產品,也有一些人問她是否願意開班授徒。透過朋友的推動,她不僅在網路上開了一個小小的商店,周末還在社區美術教室教小朋友捏紙黏土。目前興趣創造的收入,幾乎可達上班收入的一半。

另外,有一個朋友的英文說寫能力很強,本來只是幫忙朋友處理工作上遇到的英文書信內容,後來被聘為特約英文撰寫,只要有相關的英文文書都請他處理。經過一些朋友輾轉介紹,目前他已經跟幾家企業固定合作,有穩定的業外收入。此外,他還主動向出版社爭取翻譯機會,先試著翻譯了幾本書,後來也成為固定的合作對象。英文能力成為他創造第二份收入的利器。

每個人的才能與專長不同,不需要受限於作者提出的 11 種方法,仔細想想看,自己的特長與資源,總有機會找出創造收入的好方法。

解讀3 網路時代來臨,個人化商機百花齊放 |

早期台灣仰賴少數企業創造就業機會,但未來是網路世界,人人都有機會透過網路平台,創造自己的價值或是銷售商品,網路時代反而提供了讓個人發光、創造收入的舞台。

例如在書中,作者舉例可以從事個人出版事業,舉凡書籍、食譜、研究報告、教學課程、培訓計畫、數位資訊產品……等,只要點子夠新鮮、有趣,對別人有幫助,都有可能透過網路的宣傳與銷售,獲得一些商機。

例如,在投資理財領域內,台灣有幾位非金融本業的部落客,因為長期在部落格上寫作、累積人氣,後來作品出版成為暢銷書籍,為自己與出版社創造了商機。

除了經營內容、開設網路商店之外,網路行銷、社群行銷也是一個趨勢商機。目前在台灣有幾位長期鑽研網路行銷的部落客,轉進提供專業顧問服務,也相當符合本書作者提出的觀點。

解讀4 金融資產收入,需要較高資金與技術門檻

|

作者提出的方法中有 3 項與房地產有關,一是當包租公,賺取穩定的房租收入,二是當投資客,買入房地產經過適度的整理之後再賣出獲利,三是善用美國對於低收入戶的房租補貼政策,賺取房租收入。

隨著一個國家經濟發展,房地產長期價值水漲船高,因此,不管在全球哪個角落,房地產一直是富豪的最愛。不過,房地產也有景氣循環,當房市過熱、房地產供給過剩時,也會有價格修正的壓力,以美國 2008 年發生的次貸風暴為例,就可證明房地產投資也是有風險的。

台灣這波房地產從 2003 年起漲,過去幾年如果採取方法二,買進房地產經過整理、或只是轉手賣出,幾乎都可創造至少 2 到 3 成以上的獲利,堪稱是累積財富最好的方法。不過,目前在政府強力打房政策下,投資客已紛紛退場,想靠轉手獲利更為困難。另外,因為房價過高,台灣房地產的租金報酬率長期偏低,想當包租公必須資金雄厚、口袋深,非一般上班族能力所及。

另外,書中提到以投資「賣出選擇權」,來賺取權利金收入的方式,此屬於金融投資的一環,需要相當的專業能力,由於選擇權有到期日,而且價格上下波動劇烈,一般上班族較不容易操作。即使專業法人,大多也用於避險或套利交易,需要較高的專業技術門檻,投資人要花時間去做深入了解。

實戰錦囊 不只創造收入,更要創造附加價值

|

我相當認同作者所言,每個人應該為自己創造多元收入。以我個人為例,因為工作所需,經常在外演講,或參加錄影、訪談,此外,也從事寫作、出書,這些經驗累積不僅創造收入,也成為持續的收入來源。另外,因為長期從事理財教育與資訊分享,對於投資理財的專業知識持續吸收與關注,因此,金融投資收益也成為長期收入來源之一。

我鼓勵年輕人與每位上班族,都應該認真思考,如何創造薪水之外的另一份收入。不僅為增加收入,更為提高個人附加價值,不管是個人專長發揮還是興趣延伸,或是另一個專業知識的學習或投資理財技能精進,不斷從尋找多元收入中,持續開發自己的無限潛能,為自己創造不一樣的人生,才是脫離財富焦慮症最有效的藥方。