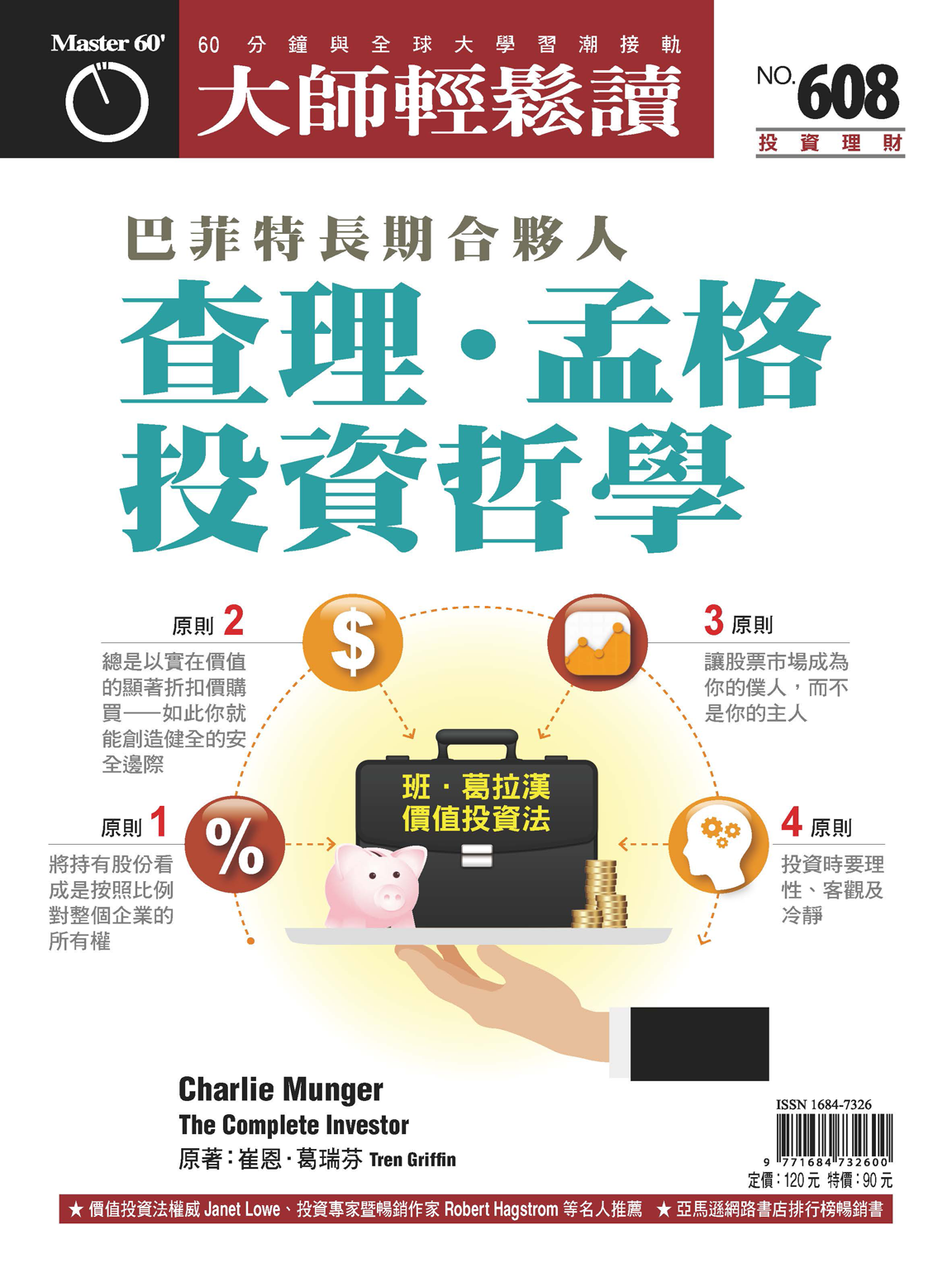

價值投資法4原則

葛拉漢價值投資系統是一組非常簡單的概念,而這些概念沒有更快速傳播的原因,就是因為它們太簡單了。如果那些專業人士能夠說的就只有這些,那麼他們的存在就失去正當性了。

華倫.巴菲特(Warren Buffett)和他的長期合夥人,也是波克夏海瑟威公司副董事長查理.孟格(Charlie Munger),可能是班傑明.葛拉漢(Benjamin Graham)首先提倡的價值投資法最成功的使用者。他們虔誠遵循著4項價值投資原則,做為他們一切作為的核心支柱。如果你不了解葛拉漢價值投資的基本內容,你就無法了解他們為何會去做他們所做的事。

原則 1 將持有股份看成是按照比例對整個企業的所有權

此原則的另一種說法是,如果你不了解那家企業在做什麼,那麼你就無法如實評價該企業,而且也不應該投資它。不要把股票看成獨立存在的實體,而是當你進行任何評價作業時,你都必須像是在計畫透過私人交易購買整家企業。要釐清企業的實在價值,並且知道如何取得這項數據。

某種程度上,遵循葛拉漢投資法的投資人更像是偵探而不是投機者。他們使用由下而上的評價技巧。他們尋找過去發生哪些事以及目前正在進行什麼事的線索。他們不去嘗試預測未來現金流會有什麼變化,而是觀察該企業的基本要素以取得評價的線索。

原則 2 總是以實在價值的顯著折扣價購買──如此你就能創造健全的安全邊際

用簡單且實際的用語來說,安全邊際就是一家企業的價格和它實在價值之間的差距。葛拉漢強烈主張只在現有價格顯著低於該企業實在價值時才購買,而查理.孟格和華倫.巴菲特已經把這個概念提升到一種藝術。

實在價值一直都是根據企業未來現金流的現值而定。如果你是以依企業未來現金流而定之現值的折扣價購買該企業,你就會提高自己投資的成功機率。

原則 3 讓股票市場成為你的僕人,而不是你的主人

葛拉漢對「市場先生」比喻的介紹非常知名。他主張觀察股票市場的最佳方式是把它看成一位性格兩極的市場先生。有時候市場先生是沮喪的,會用划算的價格賣給你非常棒的資產。其他時候市場先生是愉快的,他準備好支付你高於資產價值的代價。關鍵在於知道市場先生何時沮喪、何時愉快。

如果你知道這些,那麼你就可以讓股票市場成為你的僕人,而不是你的主人。當市場先生沮喪的時候,絕佳的購買機會就出現了。金融市場傾向把市場價格的下滑看做是劣勢,但是如果你對這些公司的根本實在價值具有清楚的看法,你就能夠挑選一些絕佳的交易。只是你必須先做好自己的功課,這樣才能看出某件標的之目前訂價比它的長期根本價值低上許多。每當股票價格和實在價值不同步時,就開啟了一個可以賺大錢的巨大窗口,應該要好好加以利用。

原則 4 投資時要理性、客觀及冷靜

要理性並一直按照理性行動,是葛拉漢價值投資系統的一個重要成分。理性是要你別追隨群眾,且堅持根據自己的分析做出自己的決定。某種程度上,這和動能投資相反。

查理.孟格把他和華倫.巴菲特進行理性投資決策的能力,稱做他們歷久不衰的「祕製醬汁」。他們花很多時間嘗試在所有地方都理性地行動。他們使用檢查表和一步接著一步的流程,以確保他們在所有時候和所有地方都是理性、客觀及冷靜地行動。

名人金句

“市場行為愈愚蠢,智慧的投資人就愈有機會獲利。追隨葛拉漢的投資理念,你將從大眾的愚昧行為中獲利,而不會讓自己成為其中的一份子。”

“如果你是投資人,你看的是資產未來會如何;如果你是投機者,你通常專注於該物件的價格未來將會如何,而這並不是我們的遊戲。”

“在別人貪婪時恐懼;在別人恐懼時貪婪。”

“當別人害怕,要勇敢。當其他人勇敢,要害怕。”

“你應該投資連傻子都能經營的企業,因為總有一天是傻子在經營。”

“我所尋找的投資對象,都是那些我覺得可以預測它們在未來的10到15年間,會變成什麼樣的公司。就拿箭牌口香糖來說好了,我不認為網路會改變人們嚼口香糖的方式。”

“不論匯率多少,你都不可能和壞人達成好契約。”

“你幾乎不可能找到一個兩人合夥關係,他們白天決定用於閱讀的時間會比我們多。你看我的工作根本就是集結更多再更多的事實和資訊,偶爾才觀察這樣做是否會導致某項行動。”

本文摘自:NO.608 巴菲特長期合夥人查理.孟格投資哲學

Charlie Munger: The Complete Investor

by 崔恩.葛瑞芬(Tren Griffin)

中文版/窮查理的投資哲學與選股金律(商周出版,2016)