進入新經濟時代,智慧資本超越土地、勞動力和資金等生產要素,成為企業創造價值的最重要驅動因素。有效評量及管理無形資產,勢必成為公司未來創造額外價值的核心能力。

自從1990年代管理大師彼得.杜拉克預告:「20世紀企業最貴重的資產是生產設備。21世紀組織(不管是企業或非企業)最寶貴的資產將是知識工作者及其生產力。」也等於是在提示我們,20世紀製造經濟的思惟模式已經完全不符合21世紀知識經濟的要求。

比方說,談到生產力。在工業時代,生產力指的是一名工人在一定期間生產產品的數量;然而在知識經濟時代,僅僅生產數量更多、品質卻很差的產品,是沒有用的,因為這些產品根本毫無價值。

再比方說,談到公司的估值。過去估算公司價值的時候,大家都很熟悉傳統會計方法製作的財務報告,例如資產負債表、收益表、資產清單等等。

然而隨著知識經濟到來,尤其是對以知識為主的公司來說,公司的無形資產往往比實體資產更有價值,這時候光看財務報告的數據很難掌握全貌。

為了進行有效評估及管理,公司必須開發一個更完備的資訊系統,涵蓋所有可以促進公司市場價值的構成要素。

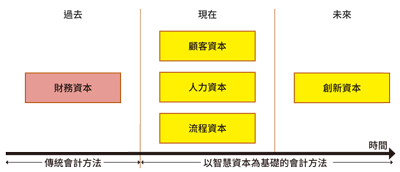

如果用時間軸來呈現,可以用過去、現在、未來說明:

財務資本代表的是過去一時的財務數據,內容包括流動資產、固定資產、投資、股東權益、負債情況等等。

納入智慧資本,等於涵蓋公司的現在和未來。所謂現在,包含顧客資本、人力資本和流程資本;未來則是指公司的創新資本:

• 顧客資本──評量現有忠實顧客的價值,他們是你目前和未來產品或服務銷售的對象。

• 人力資本──評量公司現有人力和經營團隊的能力和能耐。

• 流程資本──評量公司如何使用科技工具創造價值,以及目前使用工具的效益。

• 創新資本──評量公司對未來的準備程度,以及正在採取哪些實際步驟來確認未來的商機並從中獲益。

更重要的是,智慧資本雖然大多是無形的,但不代表它不能被評量。作者利夫.埃德文森自 1991 年擔任瑞典斯堪地亞金融與服務公司 (Skandia AFS) 智慧資本小組的主管,1995 年 5 月發表全世界第一份智慧資本年度報告,開啟了智慧資本評量標準的發展。

正如彼得.杜拉克說的:「能評量才能管理。」同時,能追蹤評量也才能挖掘及運用公司裡隱藏的寶貴無形資產。總而言之,智慧資本的核心就是讓公司展現出本身真正的價值。

「聰明、成功的公司將發現智慧資本報告將在估值時為他們帶來競爭優勢,因此他們將順應潮流。那些出自各種原因,害怕曝光這類資訊的公司可能會試圖抵制,但他們會顯得不友善和故作神祕(事實也是如此),並且在投資市場上相較於比較開放的競爭對手,他們將立即處於不利的位置。因此,他們將別無選擇,也許會又踢又叫地跟著照做。但是,長期揭露及糾正他們的不足之處,必將證明這麼做是有益的。」──利夫.埃德文森和麥可.S.馬隆